Cartera AD-ASTRA: Previsions i actuacions 2024

- 1. Context històric – Context general halving

- 2. Context present – consideracions a tenir en compte

- 3. Anàlisi del BTC

- 4. Anàlisi de les Altcoins

- 5. Composició inicial cartera AD-ASTRA + Plans d’actuació (A, B, C)

- Composició inicial (20 de febrer 2024):

- Pla d’actuació A (rang lateral durant mesos + ascens a màxims Q3-Q4 2024):

- Pla d’actuació B (pujada a 60.000 i rang lateral – pujada a 60.000 i continuació):

- Pla d’actuació C (rang lateral i pèrdua del nivell 32.000 amb força major):

- NOTA IMPORTANT – DISCIPLINA PERÒ FLEXIBILITAT

1. Context històric – Context general halving

Aquest any 2024, concretament durant el mes d’abril, succeirà el gran event que fins ara ha dictat els grans moviments del mercat de cripto-actius: el halving de BTC.

Sense entrar en complexitats tècniques, el halving és un event que succeeix aproximadament cada 4 anys en la xarxa blockchain de BTC, on es retalla a la meitat la emissió de nous BTC minats per bloc. Actualment aquesta emissió es troba en 6,25 BTC per bloc o, el que és el mateix, uns 330.800 nous BTC per any. A partir de l’Abril, aquesta xifra es veurà reduïda a la meitat durant els propers 4 anys.

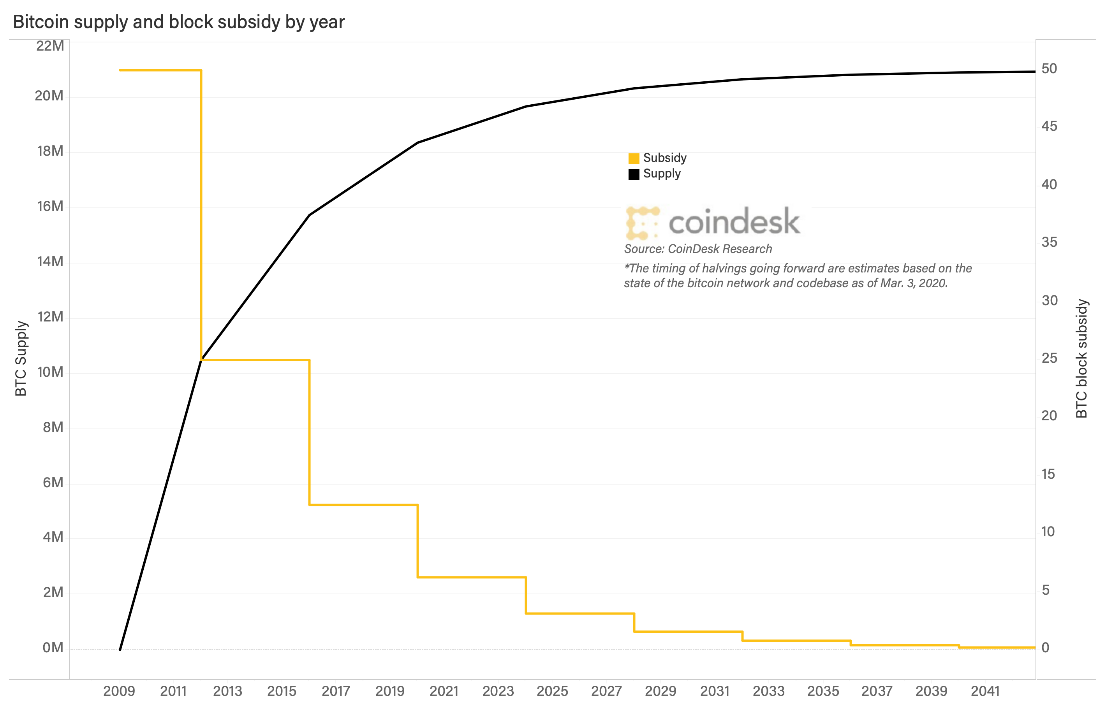

Aquest mecanisme d’emissió programada i decreixent de nous BTC és el que provoca que la corba d’oferta de BTC en el temps sigui una corba logarítmica, amb el famós número de 21.000.000 de BTC com a xifra màxima, a la qual s’hi arribarà en el halving de l’any 2140:

Teòricament, segons la teoria de mercats eficients, els events de halving del BTC no haurien de suposar cap impacte rellevant en el preu del mateix, per dos motius fonamentals:

- Tots els inversors/usuaris coneixen amb antelació les dates aproximades dels halvings, ja que estan programats matemàticament en el propi codi de BTC.

- El halving, teòricament, no hauria de significar en cap cas un augment de preus de l’actiu, ja que és un procés que només afecta a la oferta de BTC disponible. L’únic que indica el halving, és que cada cop hi haurà menys oferta NOVA de BTC. En cap cas és un event que tingui implicacions sobre la demanda fonamental de l’actiu, com sí podria ser per exemple, un procés de recompra d’accions per part d’empreses cotitzades.

Però la teoria de mercats eficients i la racionalitat, de moment no aplica ni ha aplicat mai en el mercat de cripto-actius. I que així segueixi!

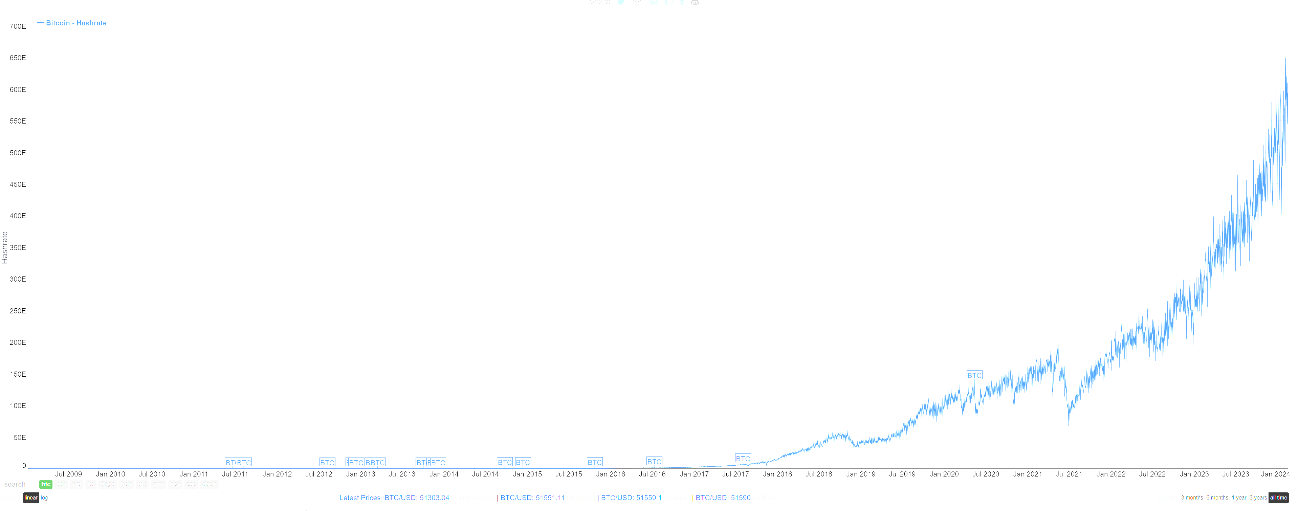

Com es sol dir, una imatge val més que mil paraules. A continuació una gràfica de l’evolució de preus del BTC des de l’any 2012. Les línies grogues marquen els diversos events de halving durant aquests anys:

Com es pot veure al gràfic, durant l’any – any i mig posteriors a cada un dels tres halvings que hi ha hagut fins a data d’avui, el preu del BTC augmenta de forma astronòmica. Ni més ni menys que un +9.600% en el primer, +3.480% el segon i +564% en l’últim. Rendiments clarament decreixents per l’augment de capitalització del BTC (actualment ja de prop de 1 BILIÓ de $), però impressionants al cap i a la fi.

Per què passa això? Ningú ho sap, però probablement sigui una qüestió de profecia autocomplida col·lectiva:

Si els propietaris de BTC creuen que el halving de BTC provocarà un augment de preus, no vendran, disminuint la oferta de mercat. Al mateix temps, si els inversors creuen que hi haurà aquest augment de preus, compraran, fent pujar el preu. Al seu torn, quan comenci a pujar sense parar, aquest fet atraurà a nous inversors fent pujar encara més el preu, el que acabarà generant una bombolla especulativa durant aquest any posterior al halving.

Però la gràcia no acaba aquí, ja que de retruc, el que provoca aquesta bombolla especulativa en el preu de BTC és una bombolla especulativa encara més gran en la resta del sector de cripto-actius. Uns cripto-actius alternatius que gràcies a la seva menor capitalització, generen durant aquesta època rendiments encara més extraordinaris que el propi BTC.

La gran pregunta és: el halving d’aquest any seguirà tenint aquest efecte en el preu del BTC i de la resta de cripto-actius? De ser així, podríem afirmar que entre aquest any 2024 i l’any 2025 hauríem de tenir un altre cicle alcista del BTC i de tot el mercat de cripto-actius que ens permeti obtenir unes molt bones rendibilitats en la cartera AD-ASTRA.

2. Context present – consideracions a tenir en compte

Seria molt simplista i irresponsable afirmar que el BTC i la resta del sector tornarà a tenir rendiments astronòmics només per l’efecte místic del halving.

L’efecte segueix en peu, i així s’ha vist en el comportament de preus durant els últims mesos, que ha sigut molt similar al comportament pre-halving dels cicles anteriors, per tant és molt probable que aquest cop torni a tenir efectes molt positius en l’evolució de preus, però s’han de tenir varis factors en compte aquesta vegada:

- La capitalització del BTC a preu de mercat actual (48.500 $), és d’aproximadament 1 Bilió de $. Una xifra gens menyspreable, considerant que per exemple la capitalització de Google és de 1,8 Bilions de $, la d’Apple és de 2,86 Bilions, i la de l’Or (l’actiu fonamentalment més semblant al BTC) és de 13,7 Bilions de $.

Una capitalització gran sol significar una gran seguretat i confiança dels inversors en l’actiu, però també significa que els inputs de cash necessaris per fer-lo pujar de preu són molt més grans.

Si bé els influxos de $ i monedes FIAT cap al BTC segueixen incrementant constantment, especialment després de la recent aprovació dels ETFs, caldrà veure si són suficients per a assolir rendiments semblants als dels anteriors cicles.

El més probable és que no sigui així, i que els rendiments del BTC per cicle de halving segueixin essent decreixents. Si el cicle passat aquest rendiment va ser del +560%, podríem estimar de forma conservadora que si el cicle alcista es produeix, aquest cop el rendiment e BTC hauria d’oscilar entre un +100% +200% des del dia del halving. Si avui fos aquest dia, partint del preu actual, significaria un preu durant el cicle alcista de 100.000 – 150.000$ per Bitcoin.

Personalment, crec que el preu de partida a l’Abril serà inferior al preu actual i que el preu en el pic del cicle alcista anirà més per els valors de 80.000 – 120.000$ per BTC.

- Els tipus d’interès de la FED segueixen essent alts (5,5%) i tot indica que ho seguiran essent durant aquest any i l’any que ve, a diferència de tots els períodes de halvings que hi ha hagut en la última dècada, on els tipus d’interès eren molt baixos. Normalment, uns tipus d’interès alts indiquen una menor preferència per als actius de risc, dins dels quals s’inclourien els cripto-actius. De moment, aquest factor sembla que no ha tingut massa importància en l’any i mig que portem de tipus d’interès alts. Podria ser que al ser un mercat encara dominat majoritàriament per els inversors minoristes (menys racionals) i per les inversions institucionals a fons perdut, l’efecte dels tipus alts no sigui massa fort de moment.

En qualsevol cas, és un factor a tenir en compte i a monitoritzar els efectes que provoca en el mercat de cripto-actius.

- Els influxos en el mercat de cripto-actius alternatius al BTC (altcoins) s’han dificultat, tan per l’acció regulatoria dels governs (brokers amb més restriccions de cara a l’inversor minorista), com per a les noves regulacions en la promoció de cripto-actius per part d’influencers de xarxes socials. Tot sigui dit, la gran majoria d’influencers van cremar de tal manera als seus seguidors en el cicle anterior, donant consells pèssims i promocionant estafes, que ja no voldrien tornar a promocionar cripto-actius encara que se’ls hi permetés.

Aquests dos factors faran que molt probablement el nombre d’inversors minoristes que comprin altcoins durant aquest cicle sigui inferior al cicle anterior de 2021, el que s’hauria de traduir rendiments més baixos en la majoria d’altcoins respecte als rendiments del cicle anterior.

3. Anàlisi del BTC

Anàlisi Fonamental

A nivell fonamental en aquests moments ens trobem en una posició neutra-positiva pel que fa a la confiança dels inversors en el BTC. Des de l’últim cicle alcista, durant els últims 2 anys, podem dir que els fonamentals de BTC s’han enfortit i molts dels riscos estructurals que hi havia durant el cicle passat s’han esvaït, dins dels quals els més grans eren:

- Fallida del que era el segon broker més gran de cripto-actius (FTX.com) i un gran participant en la creació de mercats i de nous cripto-actius. A dia d’avui es troba en una situació de liquidació, amb els antics usuaris que esperen a veure si els hi poden retornar una part dels fons dipositats.

- Riscos regulatoris greus per part del broker més important del món, Binance.com. La comissió del mercat de valors d’USA (la SEC), portava anys anant al darrere de Binance (d’origen xinès), amenaçant amb el tancament de les activitats i multes per un cas de presumptament blanqueig de capitals. Finalment ho han aconseguit: han expulsat a Binance totalment del mercat dels USA, i a més han aconseguit arribar a un acord on Binance haurà de pagar una multa de prop de 4.000 milions de $ a canvi d’aturar la persecució. Sens dubte, els hi hauria sortit més a compte un suborn clàssic des de bon principi a les autoritats financeres sabudament corruptes dels Estats Units, tal com feien i fan la majoria d’actors del sector i del sector financer.

- Riscos regulatoris referents a les stablecoins principals, els cripto-actius que s’utilitzen per a crear liquiditat en tots els mercats de cripto-actius i una peça fonamental de tot l’ecosistema, en especial la Stablecoin Tether (USDT). Durant aquest període, la Sec va ordenar el tancament de la stablecoin de Binance (20.000 milions de $) i ha posat diverses traves a l’activitat de la segona stablecoin més important (USDC), fent-li disminuir els holdings en uns 25.000 milions de $. Pel que fa a la stablecoin més important, el Tether, de moment segueix immune als voltors de la SEC, ja que cap de les operacions de la companyia es troba en territori USA. USDT ha estat la stablecoin que no només no ha perdut capitalització durant aquest període, sinó que l’ha incrementat fins a arribar a pràcticament els 100.000 milions de $ d’oferta total.

Apart d’aquests grans riscos solucionats o gairebé solucionats, durant aquests últims 2 anys també hi ha hagut un parell de factors fonamentals que contribueixen a ser optimista de cara a present i futur:

- Tot i la baixada de preus durant aquest període, la inversió en mineria de BTC ha augmentat significativament, com així demostra la gràfica de Hashrate total de la xarxa blockchain. Si bé aquesta no és una mesura que directament indiqui un augment de demanda de BTC, sí que és una mesura que indica la confiança dels actors inicials i principals del mercat (seria una mesura equivalent per exemple al comportament d’Elon Musk referent a les seves accions de Tesla). Com podem veure, aquesta confiança es troba en màxims històrics:

- La recent aprovació dels ETF de BTC per part del regulador d’Estats Units ha estat una gran notícia per el sector, i en la meva opinió, l’assegurança de que el sector seguirà en peu i fent soroll durant almenys la propera dècada. Gràcies a l’aprovació d’aquests ETF, molts inversors institucionals, fons d’inversió i inversors més de caire tradicional, podran agafar exposició al BTC en les seves carteres, sense necessitat de preocupar-se per la custòdia dels cripto-actius i amb les garanties legals de que són una tipologia d’inversions aprovades per el regulador. En principi, els ETF a mig i llarg termini haurien de provocar un gran influx de capital al BTC i a tot el sector, la qual cosa són grans notícies.

Anàlisi tècnic – sentiment de mercat

Pel que fa al comportament de preus del BTC, actualment ens trobem en la fase de creixement pre-halving, després de passar per una dura fase de “punxament de bombolla” durant tot l’any 2022 i d’una consolidació de preus durant l’any passat. Aquestes fases han estat gairebé semblants a les fases dels cicles de halving anteriors, així que es pot preveure amb força confiança que el desenllaç resultant d’aquest recent increment de preus serà similar:

En aquest gràfic que parteix de l’any 2018 es poden veure clarament les 3 fases principals que segueix l’evolució de preus del BTC. En color verd, les etapes de boom que es produeixen durant l’any-any i mig després del halving. En vermell, les etapes de punxada de bombolla que les segueixen. I en groc, les etapes de consolidació i recuperació de preus passats, essent les bombolles de color blau la fase de creixement pre-halving on es recuperen nivells de preus importants per a l’inici d’un nou mercat alcista.

Com es pot veure, en el cicle actual aquest creixement pre-halving (color blau) ha vingut més tard que en el cicle anterior, probablement també perquè la baixada en el cicle anterior va ser molt més estrepitosa en termes percentuals. En qualsevol cas, la situació és molt similar i també és molt similar a la del cicle anterior de 2013-2017, el que ens suggereix que molt probablement després d’aquest impuls pre-halving, toqui un altre període de consolidació que duri uns quants mesos, i que desemboqui en un nou període de gran creixement que porti al BTC per sobre de màxims històrics (69.000 $).

Zones claus a tenir en compte

Els nivells claus a tenir en compte en el transcurs d’aquesta fase estan marcats en aquesta gràfica, on les línies vermelles són zones d’alta oferta i les verdes zones d’alta demanda:

La zona groga indica els nivells més probables en els que oscil·li el preu durant els propers mesos si és que tornem a tenir el patró habitual. Com es pot veure, avui mateix ens trobem en un dels nivells clau com és la zona al voltant dels 52.000 $. En principi el preu s’hauria de parar aquí i tornar al rang lateral, tot i que no és descartable que tiri un +20% i vagi a buscar la segona zona d’oferta dels 60K. Si aquest fos el cas, llavors sí que seria altament improbable que es produïssin noves ruptures a l’alça sense abans passar per un període de correcció i consolidació de preus.

Pel que fa als nivells senyalats en verd, aquests indiquen quins són els nivells a vigilar en el cas que el preu faci l’esperada correcció durant aquests mesos. La zona de 41.000 és molt probable que es toqui en el transcurs d’aquests mesos passi el que passi, i la zona de 35.000 també en el cas que el preu s’aturi en aquesta zona de 52.000 i no vagi a visitar els 60.000. Pel que fa a la última zona marcada, els 32.000, és la que indica el manteniment de la tendència a mig-llarg termini, i és important que el preu s’hi mantingui per sobre.

NOTA: Les zones d’oferta i demanda i en general qualsevol tipus d’anàlisis tècnic és només una variable MÉS a tenir en compte a l’hora de prendre unes decisions o altres. A més, no només és important tenir en compte si el preu sobrepassa temporalment una zona o altra, sinó que també s’ha de tenir en compte el procés previ d’apropament i la reacció del preu un cop s’arriba a la zona.

4.Anàlisi de les Altcoins

Anàlisi Fonamental

Els cripto-actius alternatius (altcoins) es troben en la mateixa situació de sempre: la majoria d’altcoins es troben en preus significativament inferiors als màxims del cicle anterior, i la majoria han passat per correccions del -80% i moltes del -90%.

A nivell fonamental, de proposta de valor i innovacions, durant aquests 2 anys després del cicle anterior NO hi ha hagut pràcticament cap innovació remarcable en el sector ni cap altcoin que hagi atret significativament a nous a clients/usuaris per a utilitzar els seus serveis.

De totes maneres, per als nostres interessos això és IRRELLEVANT, ja que tot el mercat de cripto-actius i especialment el mercat de les altcoins es mou més per modes, viralitzacions i narratives que no pas per a un ús real.

Referent a aquest tema, sí que és veritat que durant aquests 2 anys hi ha hagut presència de narratives que han vingut, i que per tant de ben segur que tornaran a venir quan el cicle estigui en fase de boom.

De moment, les narratives que han tingut més tracció en la fase actual del cicle són:

- Narrativa “Intel·ligència artificial (IA)”: Llistat de cripto-actius més rellevants: https://www.coingecko.com/en/categories/artificial-intelligence

- Narrativa “Memes”: https://www.coingecko.com/en/categories/meme-token

- Narrativa “nous cripto-actius del cicle amb alt finançament” (no és ben bé una narrativa, sinó una categoria. Normalment els cripto-actius nascuts recentment i amb grans capitals darrera ho fan millor que els antics): Les webs no classifiquen aquests actius, però de moment podríem trobar exemples com: TIA, SEI, SUI o TAO.

- Narrativa “Real world Assets (RWA)”: https://www.coingecko.com/en/categories/real-world-assets-rwa

Anàlisi Tècnic – Sentiment de mercat

A nivell tècnic, és difícil avaluar quin és l’estat de les altcoins com a un grup homogeni, ja que cada cop més es mouen més per narratives i tendències individuals concretes que no pas com a un bloc.

De totes maneres, sí que ens podem fer una idea general de l’estat de preus de les altcoins mitjançant el gràfic que indica la dominància del BTC respecte el total de la capitalització de mercat dels cripto-actius:

Essencialment, aquest gràfic serveix per visualitzar aquells períodes on les altcoins superen en performance al BTC, i per tant, on val la pena invertir-hi, ja que per defecte el cripto-actiu d’elecció ha de ser el propi BTC. Com es pot veure, aquests períodes coincideixen clarament amb els períodes de boom dels cicles, durant tot l’any 2017 i part del cicle de 2021.

Actualment, veiem com la dominància del BTC es troba en fase ascendent, indicant que les ganes dels inversors per a altcoins com a conjunt encara NO estan aquí, ni té pinta que hi siguin fins que BTC faci el moviment definitiu per sobre de màxims històrics.

Podem veure aquest principi analitzant també les gràfiques vs BTC de vàries altcoins importants del TOP 20 com són Ethereum, Ripple o BinanceCoin:

No només aquestes 3 altcoins, sinó la majoria de les disponibles al mercat, amb algunes excepcions per narratives concretes, tenen aquesta forma: una tendència molt a la baixa respecte el BTC durant els últims mesos, un comportament normal en aquesta part del cicle.

Si mirem alguna gràfica contra dòlar, com per exemple la de Dogecoin, podrem veure clarament la fase del cicle en la qual es troben la gran majoria d’altcoins:

Com es pot veure a la gràfica, les altcoins fortes que sobreviuen (la majoria no ho fan i mai recuperen màxims anteriors), segueixen el mateix patró cíclic que el BTC, però d’una forma molt més marcada i exagerada. La fase groga de consolidació sol durar més i la fase verda sol durar molt poc, a vegades poques setmanes. És durant aquesta fase groga que passa el fenomen que s’ha vist en els últims mesos, on el BTC recupera nivells de preu però les altcoins no ho fan i es queden estancades, i és en aquests moments on NO té sentit prioritzar una cartera d’altcoins enfront d’una cartera de BTC, ja que estarem assumint més riscos per a una probabilitat de pujada menor. En canvi, durant la fase verda del cicle del sector, tindrà molt de sentit prioritzar una cartera composta majoritàriament per altcoins, ja que el potencial benefici serà molt major que el que ens podrà oferir BTC.

5. Composició inicial cartera AD-ASTRA + Plans d’actuació (A, B, C)

Composició inicial (20 de febrer 2024):

- 85% USDT (amb interessos promig del 5,5% (secció EARN))

- 10% PEPE (https://www.coingecko.com/es/monedas/pepe)

- 5% MASK (https://www.coingecko.com/en/coins/mask-network)

Pla d’actuació A (rang lateral durant mesos + ascens a màxims Q3-Q4 2024):

Tenint en compte els factors que hem esmentat anteriorment, i recordant el moment actual amb aquesta gràfica del BTC, podem afirmar que l’estratègia a curt termini i durant els propers mesos serà més aviat conservadora, a l’espera que tinguem la última fase de consolidació de preus abans de l’atac alcista de final de cicle.

Els termes probabilístics són molt difícils de calcular en els mercats, però si hagués d’apostar, diria que el nivell proper de 52.000$ per BTC serà el punt d’aturada d’aquest impuls, i des d’aquí el preu anirà cap a la baixa, estabilitzant-se un temps en els nivells propers a 40.000 i possiblement baixant fins al nivell de 35.000$.

La cartera AD-ASTRA tindrà bona part de posició en USDT (cash) fins que hi hagi una correcció com a mínim al nivell de vora els 40.000$. Això no significa que durant el transcurs del cicle lateral no s’incloguin algunes altcoins que destaquin o que tinguin una narrativa present o potencial forta, però la major part de la cartera estarà en cash fins que baixem de rang en el BTC.

Un cop es baixi al nivell de 40.000, veurem en quina situació es troba el sentiment de mercat i les altcoins, per determinar en quin percentatge de la cartera entrarem dins el mercat, i en quina proporció de BTC i Altcoins.

En termes generals, com més dies passin després del halving de l’Abril, més tendència a estar dins el mercat tindrem, ja que serà més probable que el preu faci l’ascens definitiu.

Un cop comenci l’ascens previst, en principi cap a mitjans-finals d’aquest any, entrarem amb una posició completa al mercat, i es valorarà si entrar en una proporció d’altcoins, i en quines entrar. En principi però, durant aquesta etapa es prioritzarà la posició de BTC, ja que normalment durant aquests períodes d’ascens supera els rendiments de les altcoins.

Un cop estiguem enmig de l’etapa final d’ascens, que porti al BTC a màxims històrics i més enllà, començarem a agafar més riscos i a passar la cartera majoritàriament a posicions d’altcoins, diversificades en funció de la narrativa i ponderades segons les que es vegin amb més potencial a curt termini. Aquesta serà l’etapa més important del cicle de 4 anys, i en aquest punt serà on s’haurà d’arriscar per a obtenir els rendiments espectaculars que aquest sector ofereix un cop cada 4 anys.

És probable que aquesta etapa de boom i bogeria no ocorri fins a l’any que ve, però s’ha d’estar preparat en cas que el cicle s’avanci i actuar amb conseqüència.

Pla d’actuació B (pujada a 60.000 i rang lateral – pujada a 60.000 i continuació):

És possible també, que l’impuls actual no s’acabi als 52.000$, i que continuï fins als 55.000 i fins els 60.000. En cas que passi això, seguirem amb l’estratègia del pla A, esperar una etapa de consolidació en direcció dels 40.000 i entrar al mercat en aquells nivells.

També és possible però, tot i que bastant improbable, que l’impuls no només el porti a aquests nivells, sinó que continuï pujant fins a màxims i més enllà sense corregir en cap moment a 40.000$. Si és així, la estratègia d’AD-ASTRA canviarà lleugerament, i es focalitzarà en entrar directament a posicions agressives d’altcoins un cop el BTC estigui en màxims històrics.

Si es donés aquesta inusual situació, la part positiva és que segurament les altcoins tot just sortirien dels rangs de preus laterals i encara tindríem un bon marge de creixement per a aconseguir bons rendiments.

Pla d’actuació C (rang lateral i pèrdua del nivell 32.000 amb força major):

Molt improbable, però possible a la fi i el cap. És possible que el moviment actual desemboqui en un esperat rang entre els 35.000 i els 52.000$, però que en comptes de fer el clàssic ascens post-halving en direcció a màxims, baixi al nivell de 32.00$ i el trenqui amb solvència. Si passa això, s’hauria de considerar seriament el motiu per el qual passa, i si són motius fonamentals de pes o el sentiment de mercat empitjora dràsticament, l’estratègia canviaria totalment de rumb i entraríem altra cop en una posició de 100% cash, assumint les pèrdues que n’hagin pogut resultar, per tal de per protegir-nos de potencials pèrdues futures més grans .

Factors que podrien contribuir a aquesta situació, podrien ser un altre factor global molt negatiu de l’estil COVID, una baixada molt important i dràstica de les borses, o un problema greu en relació a la regulació dels cripto-actius o problemes tecnològics greus. Si ho mirem en termes probabilístics però, a dia d’avui no hi ha cap d’aquests events catastròfics a la vista. El més probable d’aquests seria un daltavall de les borses, però a no ser que fos molt exagerat i amb afectacions greus al sector financer, no hauria d’afectar l’evolució del cicle natural que segueixen els cripto-actius cada 4 anys.

NOTA IMPORTANT – DISCIPLINA PERÒ FLEXIBILITAT

Tots els plans d’actuació tenen en compte les condicions fonamentals actuals amb lleugeres variacions. Tal com s’indica en el pla C, en cas que aparegui alguna notícia que pugui afectar en gran mesura al sector o al sector financer, es canviaran els plans d’acord amb aquesta nova realitat.