Cartera INVICTUS: Previsions i actuacions 2024

PREVISIONS

- Perill generalitzat en els mercats financers a preus actuals. Actuar amb precaució.

- Escenari de tipus d’interès alts, per sobre els objectius d’inflació a llarg termini, durant tot 2024, amb perspectives a baixar 1 punt percentual tan a USA com a la UE.

- Incertesa i sobrevaloració en els mercats de renda variable. Gran tracció alcista de preus que els poden portar més enllà de màxims històrics, però sobrevaloració en l’àmbit fonamental.

- Mercats de Renda fixa relativament atractius, però amb una corba de tipus d’interès invertida. Vigilar amb la RF de llarg termini, especialment durant la primera meitat de l’any.

- Potencial revalorització de l’Euro respecte al dòlar: major responsabilitat pressupostària prevista en la Eurozona en els propers anys respecte a USA, i nivells actuals d’EUR/USD relativament baixos (1,095).

ACTUACIONS CARTERA INVICTUS

- Actuació molt conservadora durant tot l’any, adaptada a l’escenari incert actual.

- Focalització de les posicions en RF Europea, amb el 100% de la cartera.

- Focalització de les posicions en RF Europea a curt termini (0-1 any de venciment). Inicialment aquestes posicions seran del 100% de la cartera.

- Es considerarà adquirir posicions més agressives RF europea a mig-llarg termini en cas que hi hagi correccions al mercat de RF.

- Es considerarà adquirir posicions més agressives en RV USA (amb cobertura de divisa o no, depenent del tipus de canvi), en cas que els mercats de RV tinguin una forta correcció (-20-30% des de preus actuals).

- Rendibilitat prevista any 2024 (EUR): +3,5%

- Volatilitat prevista any 2024: Molt baixa-baixa.

ANÀLISI

2024 inicia com un any molt i molt complicat pel que fa a una gestió de riscos adequada i al mateix temps buscar rendibilitats altes, així que l’estil de gestió de la cartera INVICTUS serà en línies generals molt conservador. Els rendiments esperats estan per sota de l’objectiu de rendiments anualitzats de la cartera (4-8%), amb l’objectiu de protegir-se de potencials baixades agressives dels mercats durant aquest any i el 2025, i poder adquirir posicions a millors preus.

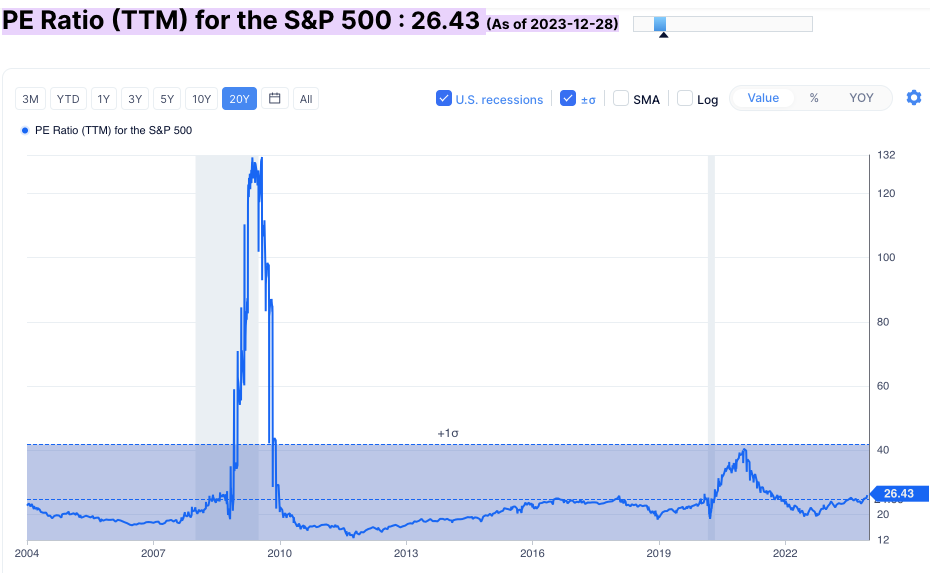

Estat del mercat RV (SP500)

Com es pot veure a la gràfica, l’índex SP500 (denominat en $) està en un nivell de preus nominals de pràcticament els màxims històrics de 2021. Si bé l’estructura de preus és clarament alcista i el moviment té força en aparença, que podria indicar una ruptura a l’alça, també podria formar el patró clàssic de doble top.

Ara mateix, només a partir de la gràfica, hi ha una alta impredictibilitat. En qualsevol cas, no té massa sentit mirar els valors absoluts dels índexs bursàtils sense tenir en compte els valors de guanys de les empreses que conformen les empreses, ja que la inflació és una part essencial a tenir en compte en les cotitzacions dels actius.

Anem a mirar el típic ràtio PER de l’índex (ràtio entre la capitalització mitjana de les empreses i els seus beneficis mitjans anuals):

Aquest ràtio ens indica els anys de benefici que els inversors estan disposats a pagar per les empreses que conformen l’índex.

Ràtios alts indiquen o bé que els inversors esperen alts creixements de beneficis en el futur, o bé que tenen preferència per aquest tipus d’actius envers altres. Els pics es produeixen en aquells moments, normalment recessions, on les empreses deixen de tenir beneficis o en tenen molt pocs. Els valors pics no s’han de tenir massa en compte, el valor important és la mitjana històrica al llarg de dècades, que està al voltant de 20 en el cas de l’SP500.

La interpretació lògica del valor actual doncs, de 26.4, hauria de ser que els inversors estiguin esperant creixements dels beneficis bastant importants per aquest any 2024, i/o que prefereixen aquest tipus d’actiu envers d’altres en l’actualitat, comparat amb èpoques anteriors.

D’aquesta interpretació però, ja podem detectar-ne un parell de possibles contradiccions:

- La primera contradicció, pel que fa a la preferència del capital per RV envers altres actius: per primera vegada en molts anys, pràcticament des de 2008, els inversors poden optar per a assignar capital a RF governamental (USA) (sense risc) amb TIRs del 4% amb RF a llarg termini i amb tipus de més del 5% per a RF a curt termini.

Una situació que, en condicions d’inflació a llarg termini normals, en principi hauria d’indicar una menor preferència relativa de la RV envers la RF, almenys respecte a altres èpoques.

D’aquí en podem extreure 2 conclusions principals:

- O bé que el mercat dubta de la capacitat de la FED per a fer baixar la inflació a mig i llarg termini als objectius del 2-2,5% (un context en el qual, la RV ho faria més bé nominalment que la RF (els guanys nominals de les empreses en inflació augmenten més).

- O bé que el mercat de RV està molt optimista pel que fa a les projeccions de beneficis aquest any.

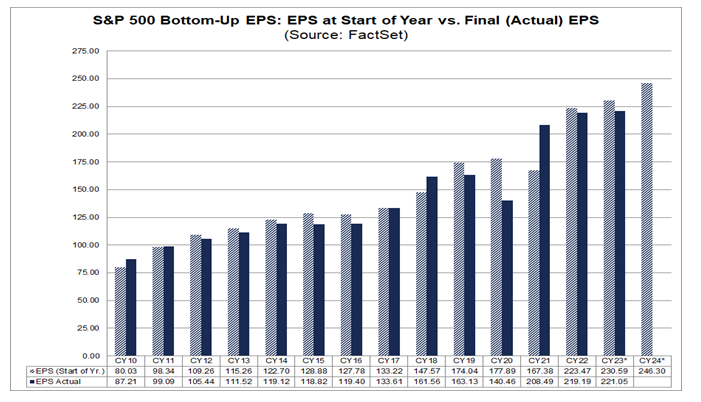

- D’aquest últim supòsit en podem extreure la segona contradicció: el consens d’expectatives de beneficis per aquest 2024 és d’un creixement del 6,9%. Un creixement, que inclús si es compleixen aquestes expectatives (normalment són més optimistes del compte), dista de ser un gran creixement que justifiqui un PER generalitzat de 26.4, més d’un 30% per sobre de la mitjana històrica de 20.

Unint tota aquesta informació i tenint en compte les contradiccions, només ens queden dos possibles conclusions que expliquin els preus elevats actuals de l’índex, tan en valors absoluts com en valors relatius respecte beneficis empresarials:

- Els inversors no les tenen totes en què la inflació en els propers anys s’estabilitzi en valors normals del 2-3%, i descompten aquest fet assignant més capital a RV envers a altres actius.

- Els inversors estan sobrevalorant el mercat. Aquesta sobrevaloració pot ser deguda a un excessiu optimisme envers el mercat de RV(comportament irracional), i/o per la popularització de la inversió indexada en RV per a inversors no professionals en els últims temps (també, comportament irracional).

Arribats a aquest punt, només ens falta interpretar quina és la probabilitat aproximada de que ocorri el punt 1. Si la probabilitat és baixa, llavors podrem afirmar en altes probabilitats que el mercat es troba sobrevalorat degut a un comportament irracional, i podrem actuar en conseqüència.

Tornant al punt 1, respecte als dubtes sobre la inflació en els propers anys: existeixen arguments sòlids que indicarien que la inflació podrà ser controlada als objectius de la FED:

- Tipus d’interès alts (5.5%), i consens de previsions de tipus al 4.5% durant tot aquest 2024, i amb previsions de no baixar massa els tipus a no ser que sigui absolutament necessari (amenaça de recessió forta i de pujada de l’atur).

- Absència de QE per part de la FED, i sense previsions a que es produeixin futures compres d’actius per part del banc central a curt-mig llarg termini.

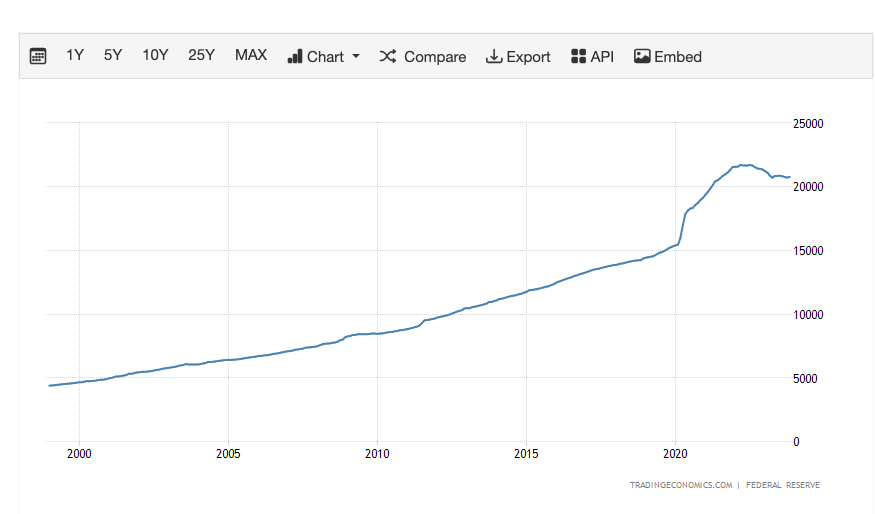

- Els dos punts anteriors han portat a una contracció de la massa monetària (M2) per primer cop en molt de temps, com es pot veure al gràfic:

- En principi, l’expansió extraordinària de massa monetària durant el Covid, ja estaria pràcticament amortitzada després de les altes inflacions de 2021 (4,7%), 2022 (8%) i 2023 (3,1%), o li faltaran un parell més d’anys en condicions normals del 2-3% en cas que la massa monetària no s’expandeixi, que és el que hauria de passar.

Com a contra-arguments, podríem dir que existeix la possibilitat que passin factors externs als USA i la FED, que puguin provocar inflacions més fortes del previst en els propers anys:

- Nous (o vells) conflictes mundials que afectin al preu de les matèries primeres o a les cadenes de subministrament global.

- Increment de conflictes comercials amb Xina degut a la més que probable reelecció de Donald Trump aquest 2024.

- Desastres naturals que puguin afectar a la producció local o global.

Tenint tot això i més en compte, jo m’inclinaria a que el més probable, i amb una probabilitat força gran, és que la inflació estigui controlada en els propers anys, i que per tant el punt 1 no tingui massa pes en els preus del mercat de RV actualment.

La conclusió final de l’anàlisi, per tant, és que, per els motius que siguin, els inversors estan sobrevalorant els mercats de RV, amb una sobrevaloració aproximada del 20-30% per als anys 2024 i 2025.

Amb aquesta conclusió, i tenint en compte l’estratègia general de la cartera INVICTUS, l’actuació present durant aquest 2024 i probablement 2025 serà indubtablement la d’evitar la RV a tota costa, amb una preferència total per la RF. Només en el cas de grans caigudes de la RV durant l’any, que la col·loquin a preus atractius a llarg termini, es consideraria incloure RV a la cartera durant aquest any.

IMPORTANT: Aquesta sobrevaloració no significa que no pugui ser encara més gran, els mercats poden tenir comportaments irracionals sostinguts durant anys. La interpretació de sobrevaloració només implica que el benefici / risc no és adequat per a entrar en aquests moments, i que si existeixen opcions amb un millor benefici/risc, com és el cas actualment dels mercats de RF.

Renda fixa, però quina?

El factor Euro/Dòlar

Tenint en compte l’estratègia general d’INVICTUS, es consideraran inversions descobertes a USD sempre que el preu estigui per sobre de 1,20. En cas contrari, es cobrirà el risc moneda d’alguna manera.

En el cas actual, com es pot veure a la gràfica, estem a nivells d’1,095. No són nivells excessivament perillosos per a guanyar exposició al dòlar a llarg termini, però tampoc són excessivament atractius:

Aquest nivell, sumat al factor que la cartera INVICTUS estarà 100% composta per RF durant aquest període, fa que no sigui atractiu anar a buscar RF d’Estats Units, ja que el diferencial present i històric de rendiments respecte la RF USA i RF de la Unió Europea no és suficientment alt per compensar el risc moneda.

Per tant, INVICTUS estarà compost durant tot 2024 i previsiblement 2025 per 100% RF Europea, en forma de bons governamentals avalats i rescatables per el BCE (Alemanya, França, Holanda, Espanya, Itàlia, etc).

El factor duració: Renda Fixa a llarg termini o a curt termini?

Lluny del que es pugui pensar, la inversió en renda fixa no és sinònim de poca volatilitat i poques oportunitats de creixement, tal com s’explica el bloc 7.4 : La importància de la duració.

En un context com l’actual de 2024 i 2025, on els tipus d’interès estan alts, amb clares previsions de baixar-se en els propers anys, i sense massa risc de pressions inflacionistes que obliguin a tornar a pujar tipus respecte nivells actuals, idealment es buscaran actius de RF de mitja-llarga duració, per tal d’aprofitar al màxim les futures baixades de tipus i aconseguir altes rendibilitats (amb més volatilitat de la cartera, això sí).

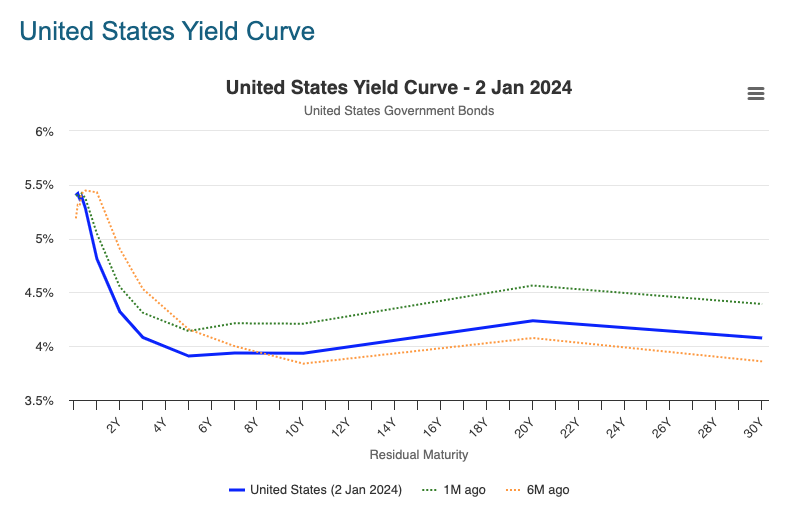

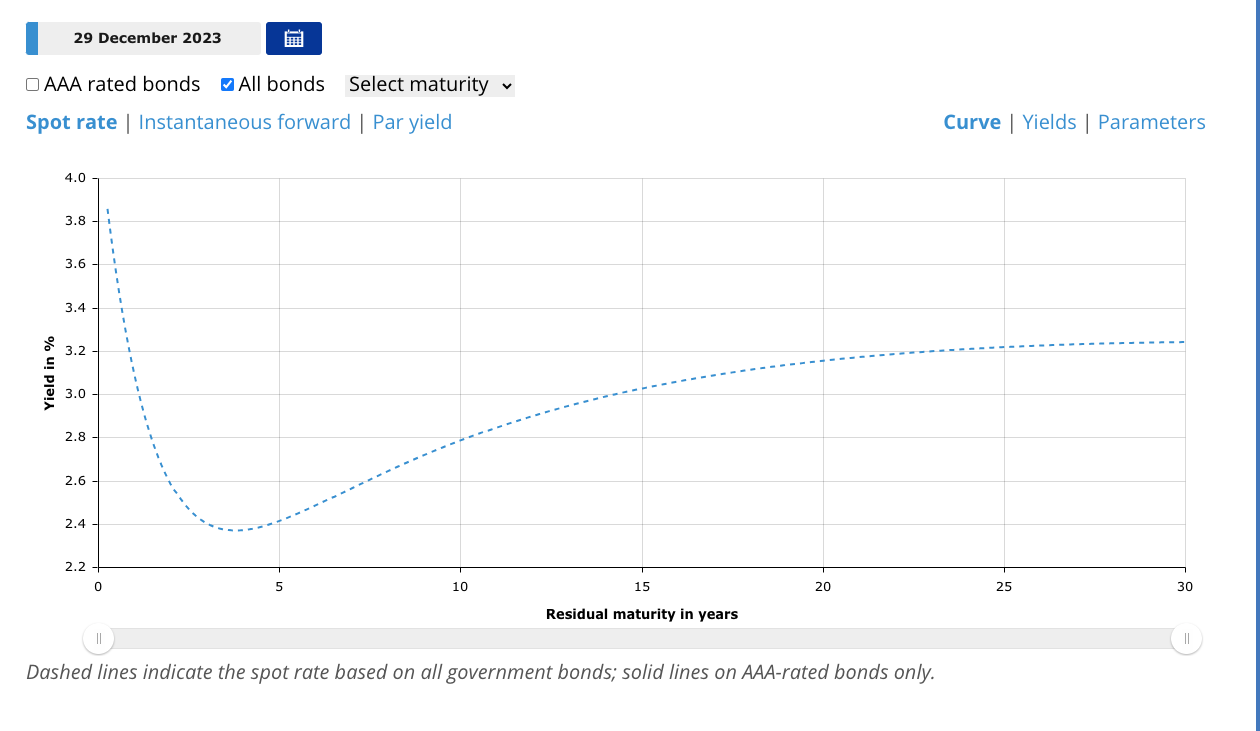

El “problema” ara mateix, és que a diferència de fa un parell de mesos, la corba de tipus d’interès s’ha invertit fortament:

Aquesta inversió significa que els inversors ja estan descomptant una baixada notable de tipus del BCE, que actualment està al 4,5%, i això es veu reflectit en el preu dels actius de RF. Ara mateix, per exemple, tenir una posició en bons de duració 3-5 anys només garantitza un rendiment anualitzat del 2,5%, pràcticament igual que el llindar de la inflació a llarg termini, a partir del qual hauríem de valorar sortir cap a altres actius com la RV.

En els bons a llarg termini, el rendiment implícit el trobem una mica per sobre del 3%. No és un mal rendiment, però no és una ganga. Són bons amb una duració efectiva alta que ens poden causar grans volatilitats a la cartera i s’ha d’anar en compte.

Per tant, tenint en compte la situació actual, l’estratègia d’INVICTUS anirà en la direcció de prioritzar la RF a molt curt termini (0-1 any). Si bé això ens limitarà el creixement de la cartera a un 3,5 – 3,6% esperat durant aquest 2024, també ens limitarà els riscos que pot suposar incloure RF de llarg termini, i que finalment no baixin els tipus d’interès o que els baixin menys de l’esperat.

En aquest cas negatiu, a més, ens trobaríem en una situació d’oportunitat total per a després poder adquirir RF a llarg termini a bons preus.